適格合併とは税務上の概念である。税法上の一定の要件を満たす合併を「適格合併」といい、そうでないものを「非適格合併」という。合併の手続きを定めている会社法上は合法・違法しかなく、適格性による分類は会社法にはない。

適格合併の場合は税務上の恩典が受けられる。税務上、合併は資産・負債の売買と捉えるので、資産・負債の移転に伴う譲渡損益には課税するというのが原則的な考え方である。しかし、資産・負債の“売買”とは言えないような場合にまで課税するのはあんまりなので、一定の要件を満たし、「適格」と判断された場合には、合併時の譲渡損益に課税しないようにしている。非適格の場合は、原則通り課税される。

この税務上の扱いは会計処理とは関係ない。会計上、資産・負債は公正価値で評価替えした上で移転することになっている。税務上適格と判断された場合は、会計処理がどうであろうとも、税務上は簿価で移転したとみなされる。

適格性の判断基準である「資産・負債の“売買”とは言えないような場合」とは、単なる資産・負債の移転ではなく、人や事業の継承がちゃんと行われる、いわば「合併らしい合併」である。世の中には、競合会社を潰す目的で行われる合併もある。そういうのは「合併らしい合併」ではないわけだ。

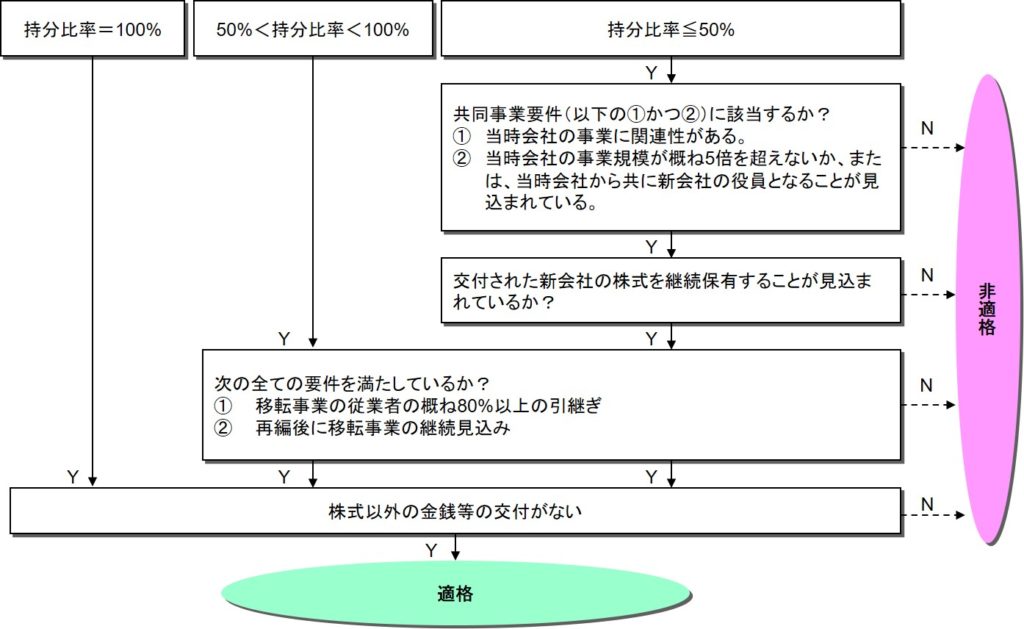

具体的な適格要件は下図の通りである。合併前の持分比率によって要件が分かれているところがポイントだ。

合併会社が被合併会社の持分の50%超を有していた場合は、親会社が子会社を合併する場合だ。これは企業グループ内の再編なので、事業が継続する見込みが高い。そのため、適格要件は比較的緩く、持分比率が100%の場合(完全子会社の合併)は、ほぼそれだけで適格となる。

持分比率が50%以下の場合は、資本関係のなかった複数の会社が合併するケースだ。税務上はこれを「共同事業を営むための合併」という。この場合は全くの他人同士の合併なので、適格要件は少々厳しくなる。

なお、金銭等を対価とした場合は、資産・負債の“売買”とみなされて、非適格になる。 合併以外にも、会社分割、株式交換・株式移転、現物出資などについて同様に適格・非適格がある。