債権の「権」は「権利」の「権」、債務の「務」は「義務」の「務」である。したがって、債権・債務はそれぞれ権利・義務と言っているに過ぎない。

それに「債」という字が付くと、「金銭に関する」というニュアンスが付く。したがって、債権・債務は権利・義務の中でも「金銭に対する権利・義務」を意味する。

債権の典型例は貸したお金の返済請求権であり、債務の典型例は借りたお金の返済義務である。

債務は会計上の負債と同義に使われることもある。たとえば、「債務超過」という言い方は債務を負債の意味で使っている。

しかし、厳密には債務と負債は異なる。

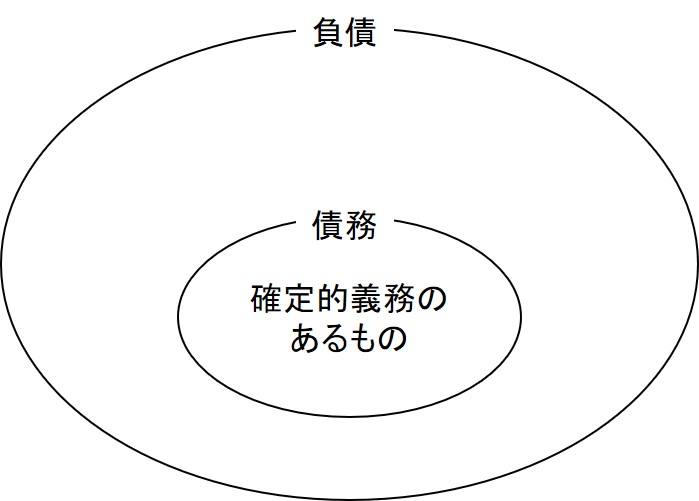

負債は、将来においてキャッシュが減少するポテンシャル(=可能性)を指す言葉である。それに対して、債務は確定した義務を伴うをものをいう。したがって、負債の方が広い概念であり、債務は負債の一部である(下図)。

たとえば、借入金は確定した返済義務なので債務であり負債でもある。

債務ではなない負債の典型例は引当金である。引当金は、単に将来においてキャッシュ減少する可能性であって、確定した義務ではないからである。