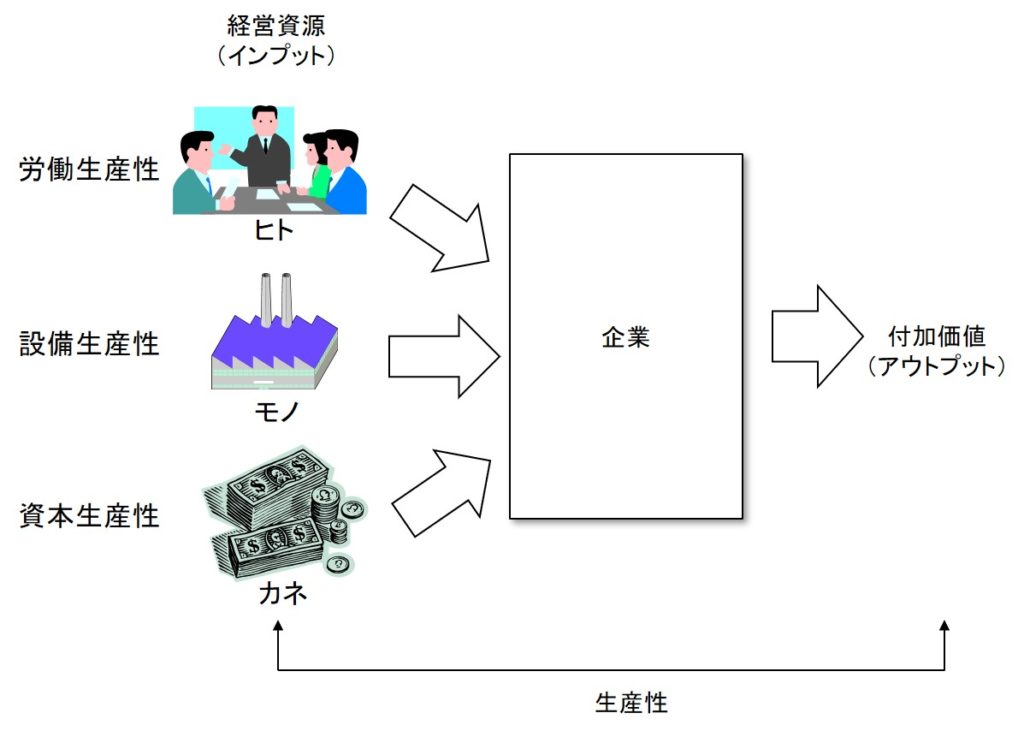

生産性という言葉はよく聞く言葉であるが、財務分析においては「経営資源の活用度合い」を意味する。経営資源の活用度合いは、経営資源がどれだけ効率的に付加価値を生み出しているかで測る(下図)。

具体的には以下のように計算する。

\[

\mathrm{生産性} = \dfrac{\mathrm{付加価値}}{\mathrm{経営資源}}

\]

分母の経営資源とは、いわゆるヒト、モノ、カネだ。財務指標においても、それぞれに対する3つの生産性指標がある。

ヒトに対する生産性は労働生産性、モノに対する生産性は設備生産性、カネに対する生産性は資本生産性という。

具体的には、ヒトには従業員数、モノには有形固定資産額、カネには総資本額を用いて、それぞれの生産性を以下のように計算する。

\begin{array}{l}

\mathrm{労働生産性} &=& \dfrac{\mathrm{付加価値}}{\mathrm{従業員数}} \\

\mathrm{設備生産性} &=& \dfrac{\mathrm{付加価値}}{\mathrm{有形固定資産}} \\

\mathrm{資本生産性} &=& \dfrac{\mathrm{付加価値}}{\mathrm{総資本}}

\end{array}

本来は、「○○生産性」と言わないと意味をなさないが、ただ単に「生産性」と言った場合は、労働生産性を指すことが多い。ヒトに対する生産性は、それだけ関心が高いということだ。

分子の付加価値は、「企業が新たに付加した価値」だ。これをちゃんと計算するのは容易ではないが、売上総利益にほぼ等しいと思っていいだろう。ただし、製造業の場合は売上原価に労務費が含まれているので、製造業の場合は売上総利益が付加価値を近似するとは言えない。